招商加盟

招商加盟 租赁服务

租赁服务 房产家居

房产家居 搜索优化

搜索优化 网站运营

网站运营 建站经验

建站经验

生活服务

生活服务

其他行业

其他行业 机械工业

机械工业成都二季度经营活动平稳复苏,带动写字楼及仓储需求回升

- 来源:四川兴融云网络科技有限公司

- 点击次数:81

- 发布时间:2023-02-23

Part 1:写字楼-租金调整租户将获得更优的租赁条件

一、2020年Q2总结:

市场未录得新增供应,空置率维持稳定

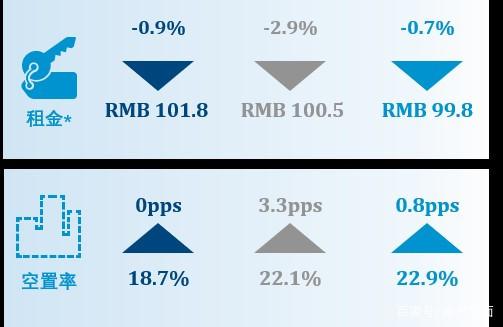

(一) 受疫情影响,部分行业退租情况持续,如线下教育、留学机构、旅游及医美;同时为节省成本,部分租户缩减面积或搬迁至乙级写字楼,导致2季度甲级写字楼的净吸纳量仅为5,700平方米,新签租户主要以基建为代表的房产建筑、TMT和金融行业为主。由于疫情反复,人员流动减少,市场上客户以本地企业为主。

(二) 二季度无新增供应,减少业主的竞争压力。租户因成本敏感,且市场转向买方市场,在询价时对于租金承受能力降低;与此同时,市场需求减少,且甲级写字楼内退租情况持续,部分业主通过放宽租赁条件、提供定制装修等方式吸引客户。本季度平均账面租金环比下降0.9%至101.8元每平方米每月,除成华区外各子市场均小幅下调租金。

二、未来展望及建议:

下半年新增供应入市,TMT及房地产行业将主导租赁市场

(一) 2020年预计有20万平方米的新增供应入市,且均位于CBD地区(天府广场和金融城子市场),对办公品质及区位有较高要求的租户可抓住机会获得较好的租赁条件。

(二) 疫情冲击使部分租户暂缓扩租和新租的计划,市场成交将以搬迁换租、拆分整合为主。在此基础上,房地产及基建行业有望成为2020年净新增需求主要来源之一。同时线上科技服务行业受人们工作和生活习惯的改变而快速发展,也成为主要需求行业。

Part 2:零售市场--新增供应入市,需求放缓

一、2020上半年总结

2个新项目入市,空置率小幅上涨

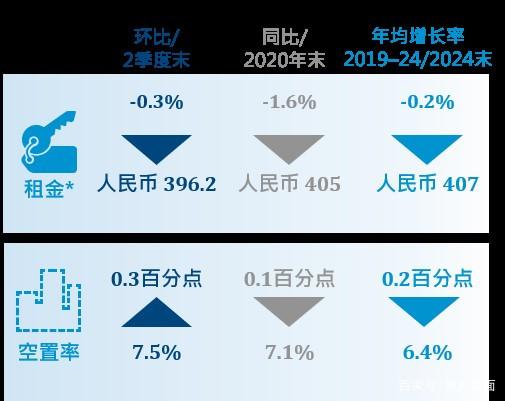

(一)上半年两个新项目入市,带来15.3万平方米的新增供应,分别是大源的花样年红唐和建设路的招商花园城。同时位于春盐商圈的晶融汇和财富中心闭店改造,上述两个项目选择这个时间点进行全方面改造,降低了因疫情带来的损失。

(二)以95后为代表的“国货拥护者”,因更高的消费黏性和个性化消费理念,促进国货美妆消费增长,国产美妆集合店持续在购物中心内拓点。而另一方面,受疫情影响,部分行业退租情况持续,如餐饮、儿童体验及教育培训,导致空置率上半年环比上升0.3个百分点至7.5%。受此影响,业主主动调整品牌结构同时放宽租赁条件,因此首层租金报价波动下调至至396.2元每平方米每月,同样本环比下降0.6%。

二、下半年展望

供应量上升,健康体验类需求增长

(一) 2020年市场将迎来供应高峰,且供应集中在主城区,包括龙湖上城天街、万象城二期、印象城购物中心等优质项目。同时购物中心郊区化的趋势持续,未来郊区客群的消费行为将主要发生在郊区的购物中心,核心商圈将面临更大的竞争压力。

(二) 面对消费者不断变化的体验和产品需求,不少项目正在经历频繁的租户调整期,同时,因为疫情影响一些品牌租户放缓扩张步伐,将导致整体空置小幅上涨。建议业主重新审视及调整租户结构,增加健康体验类业态,这将为购物中心带来并维持更多客流量。

Part 3 仓储物流--疫情后传统零售需求逐步回升

一、2020 Q2回顾:

无新项目入市,租金降幅收窄

(一) 第二季度,市场未录得新项目入市。疫情后,随着线下零售和餐饮恢复正常经营,传统零售的仓储需求逐步回升。

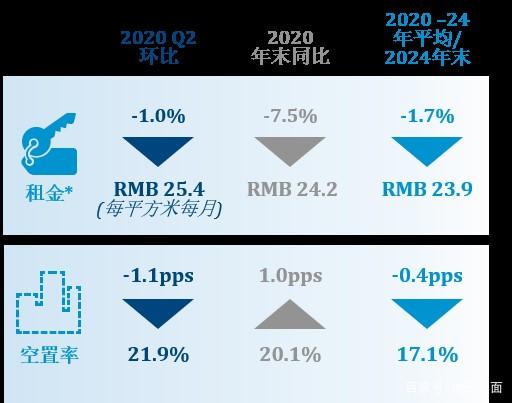

(二) 与第三方物流以及制造业企业一起构成本季高标库需求主力。另一方面,疫情导致部分企业的新租、扩租计划中止或推迟,市场活跃度仍低于去年同期水平。至二季度末,全市净吸纳量回升至46,000平方米,空置率环比小幅下滑1.1个百分点至21.9%。

(三) 此前在缓慢的去化速度,高空置率和疫情所带来的需求推迟影响下,业主租金壁垒有明显松动,而“疫情后”需求回温使这一状况有所缓解。市场平均净有效租金环比降幅收窄至1.0%,报25.4元每平方米每月。

二、未来展望:

青白江子市场正式跻身成都核心物流子市场

(一) 2020年下半年,青白江子市场将迎来超过30万平方米的新增供应。到2023年底,青白江租赁型高标库总存量将达到172万平方米,与龙泉驿并列成为成都存量最大的两个高标库子市场。

(二) 依托国际铁路港,青白江定位于物流口岸枢纽,正在快速形成以铁路物流、跨境贸易为主的产业体系。成都国际铁路港公布数据显示,2020年前5月由成都始发的中欧班列已累计开行789列,同比增长63%。同时货源品类也在不断丰富。随着铁路枢纽地位的进一步巩固,目前青白江已吸引包括传统物流开发商,冷库开发商,第三方物流,电商在内的多行业主体在此拿地,并建设高标库。鉴于此,高力国际已将青白江列为成都第四个核心物流子市场。

(三) 此外,预计部分受疫情影响而被迫推迟的第三方物流、传统零售的仓储需求将在下半年录得回升。

高力国际成都写字楼服务部业主代表高级副董事潘华表示:自二季度开始,成都社零消费额降幅收窄,制造业产值步入正增长、外贸总额增速扩大,各项经济活动平稳恢复。作为经济活动的重要载体之一,写字楼新增需求随之回升。下半年高力国际判断:在宽松的货币政策支持下,企业抗风险能力,经营韧性增强,退租及收缩情况将有所缓解。

高力国际成都写字楼服务部租户代表高级副董事叶丽认为,近期政府大规模救市政策下,基建投资拉动经济增长的将再次成为市场主旋律。统计局数据显示成都固定资产投资增速已在4月由负转正,且回升势头良好。以轨道城际交通、城乡电网能源,农林水利、市政服务设施为代表的“大基建”业务将在下半年迅速增长。由于今年基建板块涉及范围广,开发节奏快,预计省内基建项目公司、工程建设公司,以及相关供应链企业在蓉办公楼需求将进一步显现。(本文由高力国际供稿)

文章关键词: 厂房租赁

文章来源: www.qijiazg.com

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系在线客服举报,一经查实,本站将立刻删除。